Pensioenakkoord 2020: waarom krijgen verzekeraars een uitzonderingspositie?

De meeste werknemers vallen onder een verplicht gesteld pensioenfonds. Pensioenfondsen hanteren doorgaans een ‘doorsneepremie’. Voor elke medewerker betaalt de werkgever hetzelfde premiepercentage. Rond 1 miljoen medewerkers bouwen hun pensioen echter via een verzekeraar op.

Werknemers met een premieregeling

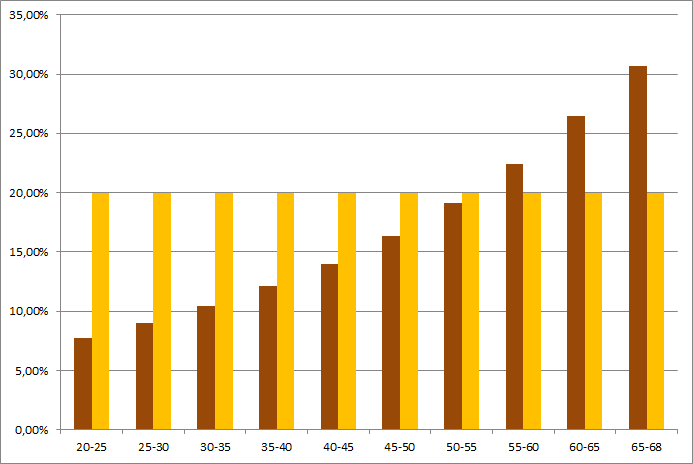

Bij een verzekeraar hebben de meeste werkgevers een beschikbare premieregeling afgesloten. Een dergelijke regeling kent een oplopend premiepercentage: naarmate de medewerker ouder is, wordt ook het premiepercentage hoger (figuur 1: bruine reeks).

Overstap naar nieuwe pensioensysteem is nadelig voor oudere medewerkers

In het nieuwe pensioensysteem betaalt iedereen dezelfde premie (figuur 1: oranje reeks), maar krijgt de jongere medewerker hier méér pensioen voor dan de oudere medewerker. Die ondervindt hier nadeel van: enerzijds omdat de inleg lager wordt, anderzijds omdat hij of zij hier minder pensioen voor krijgt.

Oplossing: nieuwe pensioensysteem alleen voor nieuwe medewerkers

De premie zou flink omhoog moeten om dit nadeel te compenseren. Dat wilden de werkgevers niet betalen en ook de overheid trok hier geen geld voor uit. Daarom blijven de bestaande premieregelingen gehandhaafd, en gaan de nieuwe regels alleen gelden voor nieuwe medewerkers.

Kanttekening Verbond van Verzekeraars

Het Verbond van Verzekeraars plaatst wel een kanttekening. De voorgestelde opzet betekent dat werkgevers decennia lang twee regelingen naast elkaar moeten aanhouden. Daarnaast kan het dus zijn dat twee medewerkers van dezelfde leeftijd met hetzelfde salaris een verschillend pensioen opbouwen. Zij pleiten ervoor om werkgevers zelf de mogelijkheid te geven om te zijner tijd over te stappen naar een regeling conform het nieuwe pensioensysteem. Eventueel gestimuleerd door een publieke compensatie.